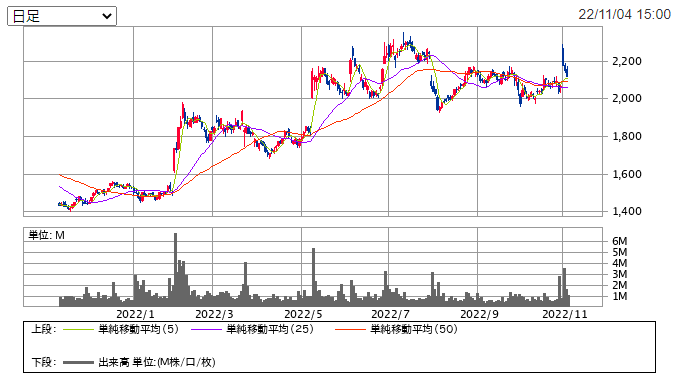

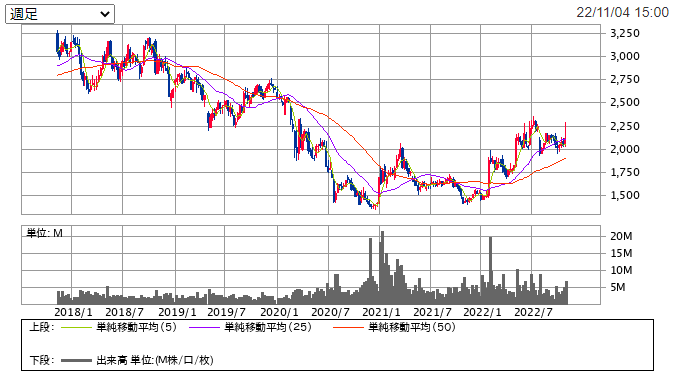

株価チャート

決算発表(10/31)後に一度大きく上昇していたが、そのあとは徐々に株価を切り下げている。

それほど強い買い圧力は無いということか。

週足で見ると次の天井は2,750円あたりになるのだけど、そこまでの上昇も怪しいところ。

日足チャート

週足チャート

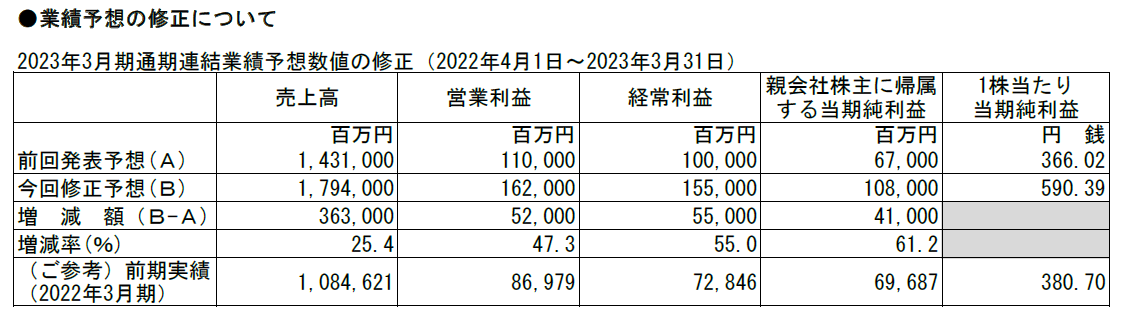

23年3月期 第2四半期決算

決算発表日:2022年10月31日

売上高、営業利益

- 売上高:94.5%増

- 営業利益:147.8%増

- 営業利益率:10.2%

増収増益。

売上、営業利益ともに増加幅は非常に大きい。

営業利益率は10%強。この手の電力会社でこの水準は十分優秀でしょう。

配当

- 配当:80円

- 株価(11/6):2,119円

- 一株利益:590.39円

- 配当利回り:3.7%

- 配当性向:13.5%

ここのところの株価上昇を受けて、配当利回りは3.7%まで下がってしまっている。ただ、この水準であればぎりぎり許容範囲内か。

配当性向は13%程度と非常に低い。配当原資は問題ないし、そもそももう少し配当金として拠出してもいいのでは。

通期業績予想

- 売上高:+25.4%

- 営業利益:+47.3%

売上高、営業利益ともに大幅な上方修正 。

理由としては電力販売価格の上昇と石炭販売収入の増加が大きいとのこと。

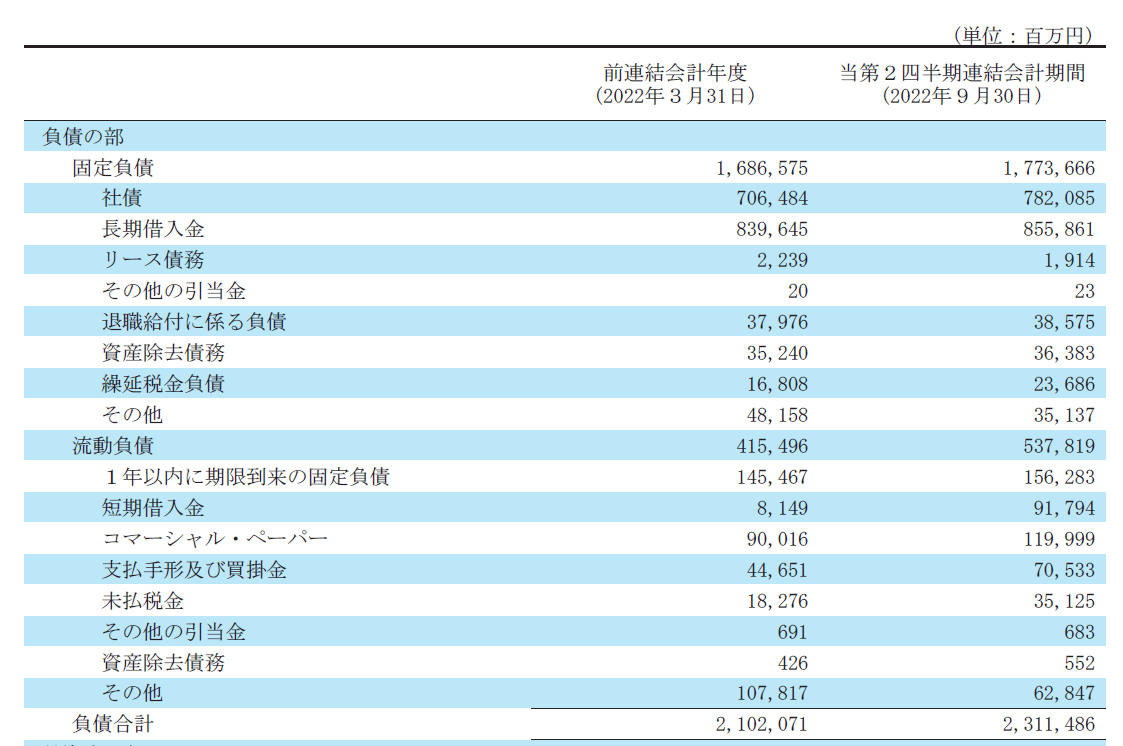

バランスシート

- 社債:7,820億円

- 長期借入金:8,558億円

流動負債

- 1年以内に期限到来の固定負債:1,562億円

- 短期借入金:917億円

- コマーシャル・ペーパー:1,199億円

借入額は巨額だが、その大部分は固定負債(社債、長期借入金)。

その点では財務構造はそれほど悪くは無いと言えるのだろうか。ただ、それにしても有利子負債が巨額なのが気になる。

関連記事

2022/11/02 日本経済新聞

1日の東京株式市場でJパワー株が一時、前日比222円(11%)高の2290円をつけた。

前日に2023年3月期の連結純利益が前期比55%増の1080億円になりそうだと発表。従来予想(670億円)から大幅に上方修正したことで買いが集まった。

2022/11/01 日本経済新聞

Jパワーは31日、2023年3月期の連結純利益が前期比55%増の1080億円になる見通しだと発表した。

従来の減益予想(4%減の670億円)を大きく上回り、2年連続で最高益を更新する。資源高で、オーストラリア子会社が権益を持つ炭鉱から出る石炭の販売益が想定を上回る。火力発電に使う燃料費の増加は価格転嫁で補う。

2022/10/19 日本経済新聞

Jパワーは2025年度までに再生可能エネルギーに約3000億円を投じる。

国内で風力発電所を新設するほか、既存の水力発電所の更新も進める。再生エネによる発電能力を17年度より約2割高め、国内では再生エネの電源比率を現状の4割台から5割超に引き上げる。

まとめ

財務構造の点では巨額の有利子負債が気になるけど、そのような事業形態なのかもしれない。

電力販売価格上昇の恩恵を受けて、売り上げ、営業利益ともに大幅上昇。利益構造は大きく改善がみられるけど、その恩恵がどの程度継続するのかは不明。

とりあえず保有継続かな。