2024年から新NISAが始まり、日本株もそれにつられてなのか2024年に入って大きく株価が上がっている。

私自身はどのようにしてその「新NISA」を活用していくのか。

実際に行動に出る前に、その戦略を色々と整理していた。

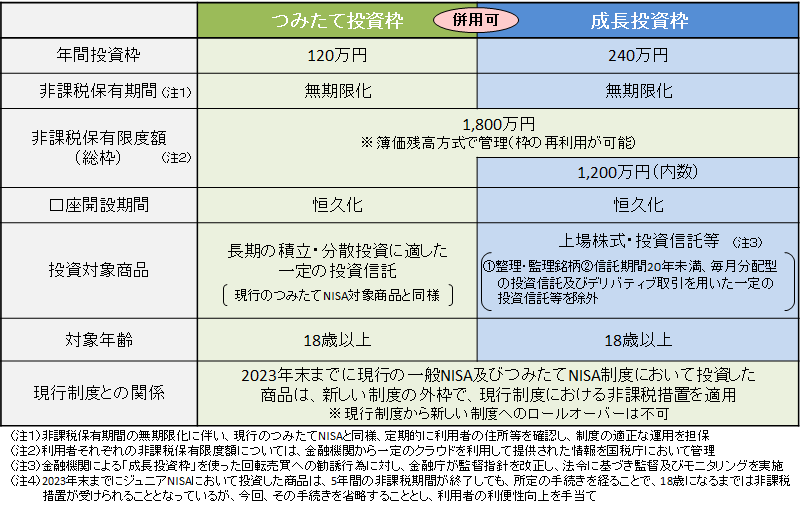

新NISAとは

新NISAは、2024年1月から現行NISAとは共存する形でスタートしている。

現行NISAからの変更点に関しては次の4つのポイントがある。

- 年間投資上限額の引き上げ

- 非課税保有期間が無期限

- 生涯非課税限度額の設定

- 現行NISAと新NISAは別口座

その中で特に注意したいのは次の2点。

生涯非課税限度額の設定

- 新NISAの生涯非課税限度額は「簿価残高方式」で総枠を管理(投資信託や株式などの取得価額をもとに管理) される。

- 生涯非課税限度額の上限まで商品を保有していたとしても、商品を売却することで、その商品の簿価分の枠を再利用することができる。

- NISA口座で購入した分を売却した場合は、その分の非課税保有限度額が翌年以降復活して再利用が可能となる。

ここで重要なのは、NISA枠で購入した株を売却した際の復活分は、 その株を購入した時の価格(簿価)で決まるという点と、復活は翌年以降となるという点。

野村證券|非課税保有限度額が再利用できる、とはどういう意味ですか?

新NISAは非課税枠が復活する?図でわかる仕組みと知っておきたいメリット・注意点|マネイロメディア|資産運用とお金の情報サイト

現行NISAと新NISAは別口座

- 現行NISAで持っている商品の購入時から一般NISAは5年間、つみたてNISAは20年間、そのまま非課税で保有可能で、売却も自由。

- また、これまでのNISA枠は新しいNISAの生涯非課税限度額には含まれないので、2024年からの1,800万円の非課税限度額と別カウントになる。

なので、現行NISAの非課税枠を最大限活用するのだとしたら、現行NISAの枠内で保有している株は 期限一杯まで保有しておいた方がいいということになる。

基本戦略について

私の株式投資に関する基本戦略は「高配当銘柄への分散投資」となっている。

具体的に言うと、次の3つの条件に当てはまる企業を予め候補銘柄として抽出しておき、市場要因による株価下落時にそれらの企業の株を分散して購入していく。

インデックス投信の積立、長期保有という戦略も検討したことはあるのだけど、私個人としては「配当」というインカムゲインを確保したいという思いもあってこの「配当戦略」を取っていた。

新NISA枠についても、基本的にはその戦略に沿って活用する。

現行NISA枠

現行NISA枠としては現在は次の3つの銘柄を保有している。

新NISAと合わせて非課税枠を最大限活用するため、これらの銘柄は非課税期間は保有を継続する予定としている。

NISA枠で購入すれば売却益はもちろん、配当についても非課税とすることができる。

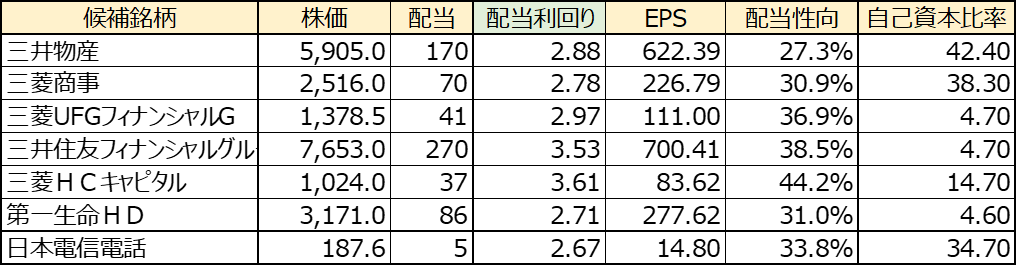

新NISA枠:候補銘柄(日本株)

日本株で購入候補として考えているのは、現時点では次の7つ。

(2024年1月25日時点の株価で算出)

商社

金融インフラ

- 三菱UFJフィナンシャルG

- 三井住友フィナンシャルグループ

- 三菱HCキャピタル

- 第一生命HD

通信インフラ

- NTT(日本電信電話)

いずれの企業も「累進的配当戦略」を取っており、利益財務構造にも優れている。

商社は収益源の分散化が進み、銀行やNTTなどは金融や通信の点でこの国のインフラを担っている。

ただし、最大の問題はここ一年の株価上昇を受けていずれの銘柄も配当利回りが下がってしまっているという点。一番高い三菱HCキャピタルでも3.6%程度。それでも低くは無いのだけど、「高配当」というには物足りない。

もともと新NISA枠は日本株で使用する予定だったのだけど、これでは中々買いづらい。

新NISA枠の活用先の候補を、米国株の高配当銘柄まで範囲を広げる必要があるかもしれない。