先日、「金融所得の医療保険料への反映」が政府内で検討されているということが報じられた。

この件に関して、2025年11月19日の日経新聞に続報が掲載されている。

20年代後半に導入

2025/11/19 日本経済新聞

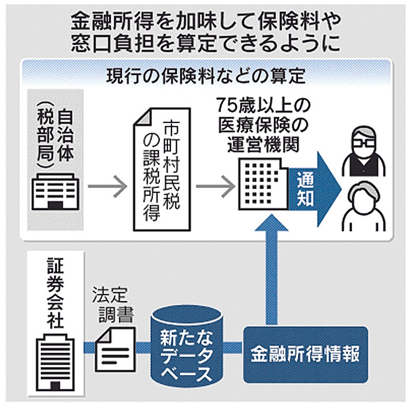

政府は株式の配当など金融所得を高齢者の医療費の保険料や窓口負担に反映する方針を固めた。損益通算のための確定申告をしなければ、保険料負担などが軽くなる不公正を是正する。2020年代後半の開始を目指す。金融資産を多く持つ高齢者の医療給付費を抑え、現役世代の負担軽減につなげる。

高齢者の金融所得、保険料に反映 現役世代の負担軽く 20年代後半に導入 - 日本経済新聞

概要

- まずは75歳以上が入る後期高齢者医療制度への反映を目指す見通しだ。働き方の違いによる加入保険の差がない75歳以上から始めた方が、不公平感を生まないとの見方がある。

- 自営業者らが入る国民健康保険や介護保険への反映も検討する。

- 会社員らが入る健康保険は対象外とする。確定申告と関係なく給与をもとに保険料が決まり、労使折半で負担するため反映のハードルが高いからだ。

- 現役世代の資産形成を促す少額投資非課税制度(NISA)の口座も算定対象から外す。

- 上場株式の配当や社債の利子といった金融所得は、損益通算のために確定申告をすればいまも翌年度の社会保険料に反映されている。

- ただ医療保険を運営する自治体などが、未申告の金融所得を把握するルートはない。保険料や窓口負担が軽くなるケースがあり、不公平さが指摘されていた。厚労省は対象となる金融所得のうち、金額ベースで約9割が算定から外れているとみる。

- 財務省の試算によると75歳以上で配当収入が同じ年500万円でも申告をしなければ医療保険料は年1万5000円ほどで済む。確定申告をすると、およそ35倍の約52万円に跳ね上がる。医療費の窓口負担も原則の1割から3割に上昇する。

金融所得

現状では、確定申告しない金融所得(株式売却益、配当金)については、医療保険料算出のための「所得」に加算されない。

その金融所得について、医療保険料に強制的に反映させる法制改定が検討されている。

ただし、改定の実施には順序があるとのこと。

始めに、75歳以上の人が入る「後期高齢者医療制度」への反映が行われ、その次に、自営業者らが入る「国民健康保険」への反映が検討されることになっている。

「後期高齢者医療制度」への反映の実施には関連法の改正案の成立、交付から4~5年かかるとみられており、おそらく「国民健康保険」への反映はさらに先の話になると思われる。

未来に備える

国民健康保険に金融所得が強制反映されるのは当分先の話だとしても、その時になって困らないように事前に備えておく必要がある。

この制度改定が実施された場合、私の医療保険料は年間2万円から、年間30~40万円程度に跳ね上がることが予想される。

それに対して、基本的には以下の三つの方法で備える。

- 不労収入を増やす

- 生活をシンプルにする

- NISA口座からのインカムゲインを最大化する

不労収入を増やす

いずれにせよ、制度改正が実施されたら医療保険料の増加は避けられない。

その時に備えて、不労収入を増やしていく。

生活費に対して余裕のある不労収入を獲得できていれば、将来的な医療保険料UPなどの費用増にも柔軟に対応することができる。

収入が増えればその分、医療保険料もUPしていくことになるが、医療保険料を支払った後の手取りとしては増えることになるので、その増えた手取り分を生活費や再投資費用に回す。

生活をシンプルにする

不要なぜいたく品は買わないようにし、物はできるだけ持たないようにする。

生活をシンプルにし、家計をコンパクトにすることによって、将来的な医療保険料UPや物価上昇に対しても耐性を上げていく。

NISA口座からのインカムゲインを最大化する

今回の制度改正において「NISA口座からの金融所得は対象外とする」という条件があるので、その条件を最大限有効活用する。

そのために、NISA口座で保有する高配当銘柄からのインカムゲイン(配当金)を最大化し、今回の制度改正の影響を緩和させる。