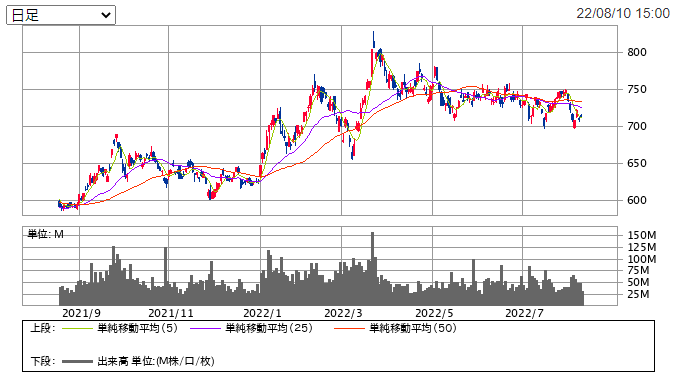

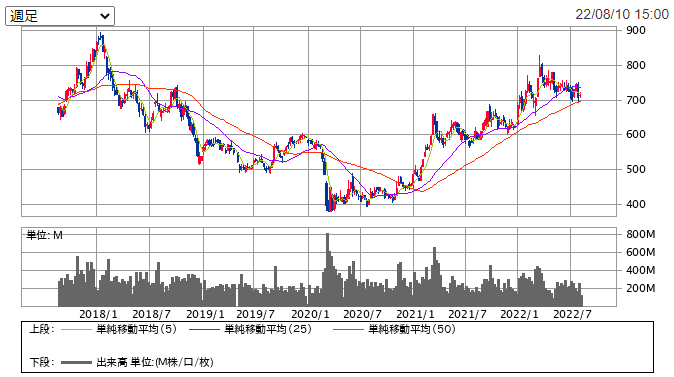

株価チャート

決算発表(8/2)後に株価は急落。

市場的にはネガティブな決算発表だったということか。

全体的にも800円をピークにして緩やかの下落トレンドを形成中。さすがに株価はピークアウトしたのだろうか。

日足チャート

週足チャート

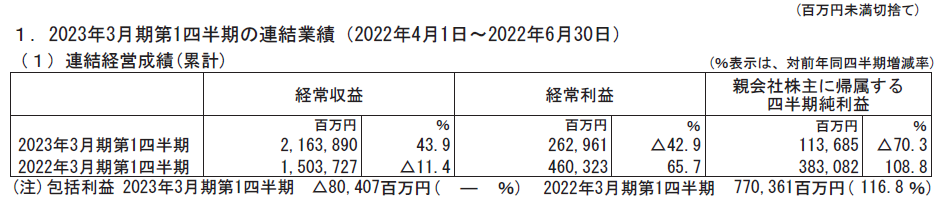

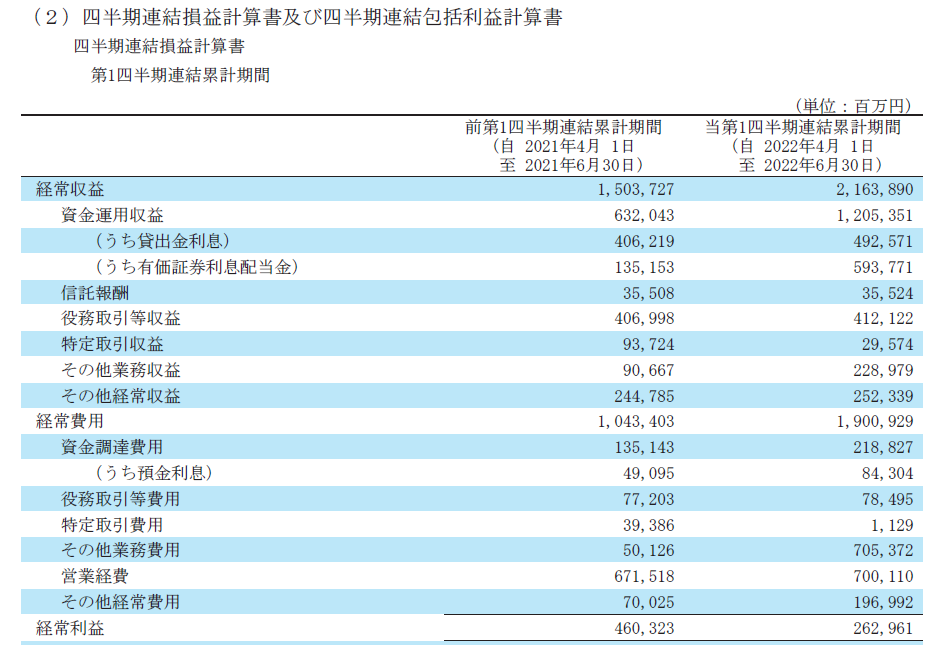

23年3月期 第1四半期決算

決算発表日:2022年8月2日

売上高、営業利益

- 経常収益:43.9%増

- 経常利益:42.9%減

- 純利益:70.3%減

増収減益。

減益幅が非常に大きいのが気になる。

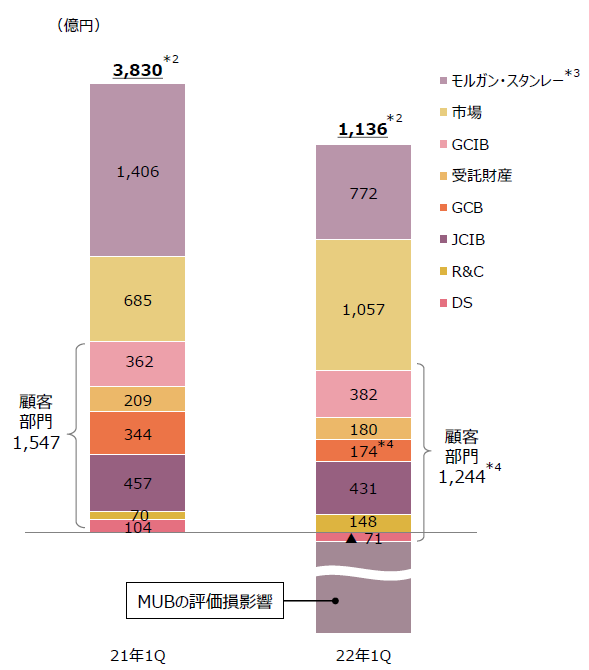

モルガン・スタンレーの持ち分法利益が700億減っている。

それ以上に、「MUBの評価損影響」で2,500億円程度の損失が発生。

一応は年間1兆円の純利益目標に対して「オンライン」とのことだけど、本当なのか。

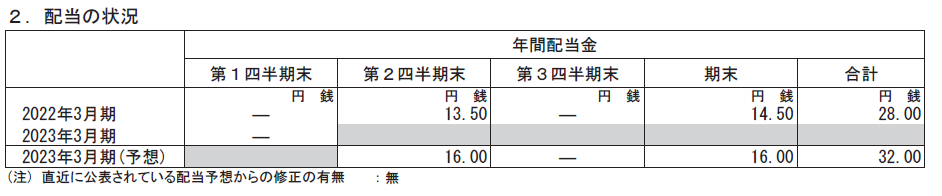

配当

- 配当:32円

- 株価(8/11):713.5円

- 配当利回り:4.4%

増配予想(28円→32円)。

2020年からの大幅な株価上昇を受けてもまだ配当利回りが4%台 なの良いね。

損益計算書

その他業務費用

- 22年3月期 第1四半期:501億円

- 23年3月期 第1四半期:7,053億円

その他業務費用が7,000億円も発生。

昨年同時期が500億円なので、差額で6,500億円も増えてしまっている。

関連記事

世界的な金融引き締めによる市場の混乱が大手銀行の収益に逆風となっている。

金利上昇による債券価格の下落で、日本の3メガバンクが6月末時点で抱える外国債券の含み損は3月末の計1.7兆円から2.6兆円強に膨らんだ。株式や社債の引き受けなど投資銀行部門が失速し、日米欧の大手16行のうち10行が4~6月期決算で減益か赤字となった。全体の純利益は3割減った。

「MUBの評価損」は、米地銀MUFGユニオンバンクが抱える2544億円の債券含み損を損失として処理したためとのこと。

まとめ

米国金利上昇に伴う債券評価損処理、持ち分法適用のモルガン・スタンレーからの利益減少。その影響が響いて、本四半期では大幅な減益。

本当に通期の業績目標(純利益1兆円)を達成できるのかは怪しいけど、ただ、それでもある程度の規模の利益は上げるはず。

株価もピークアウトしてきているようなので中々買い増しという訳には行かないけど、保有継続で良さそう。