2023年12月31日に元々勤めていた企業Bを退職し、FIRE生活に移行。

2024年10月時点の資産状況を整理する。

【参考】前回資産状況(2024年7月時点)

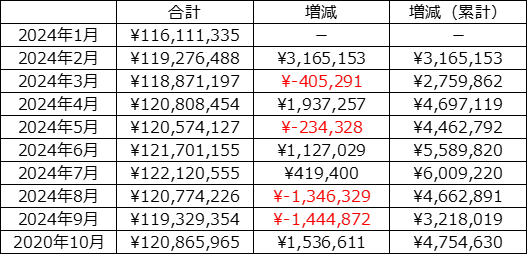

総資産推移

FIRE生活移行後の総資産推移は下記。

2024年7月までは順調に資産を増やしていたが、8月、9月は株安、円高の影響もあり資産減少が続いていた。

しかし、10月になり株安、円高の流れも一服しており、再び資産が増加している。

臨時出費

退職後の主な臨時出費としては下記。

- 健康保険(任意継続:2024年1月~10月):431,730円

- 住民税(2024年1月~5月):257,500円

- 住民税(2024年6月~2025年5月):754,800円

- 所得税(2023年度):380,700円

- 国民年金(2024年1月~2026年3月):458,550円

- 総計:2,283,280円

退職後に発生する大型の出費はすでに支払い済み。

健康保険料は毎月約4.3万円の支払いが25年3月まで続く予定。

ただし25年4月に、企業B健康保険(任意継続)から国民健康保険に切替予定。これによって保険料は大きく下がる予定。

また、住民税についても来年度から住民税非課税世帯となる予定。

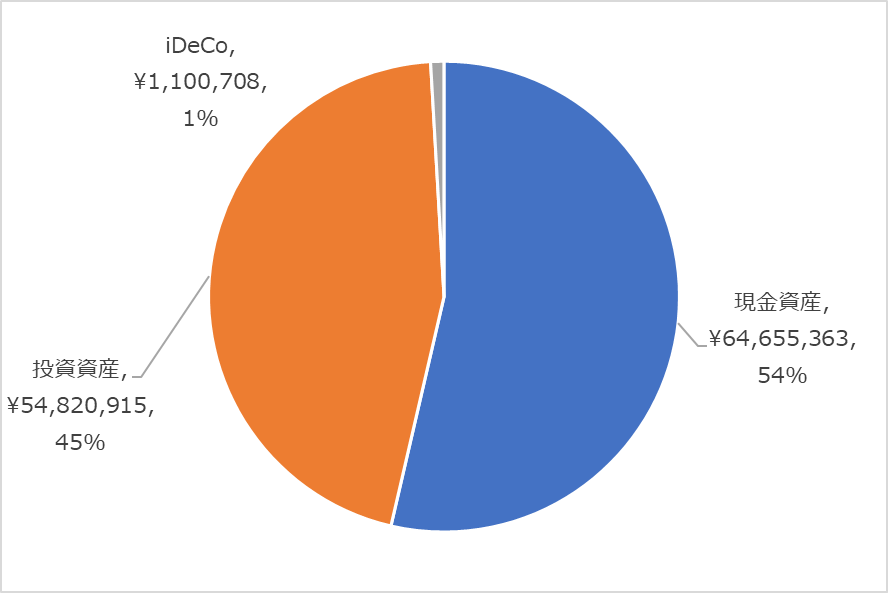

現金比率

- 現金資産:54%

- 投資資産:45%

- iDeCo:1%

総資産の54%を現金資産として保有。

現時点で不労収入(配当、利金)で生活費を賄うことが出来ているため、すぐに現金資産を投資に回すことは考えていない。

割安で株が買える状況(リーマンショックのような世界的な株安が発生する場合など)に備えるために、現金資産は一定数は保有を継続する予定。

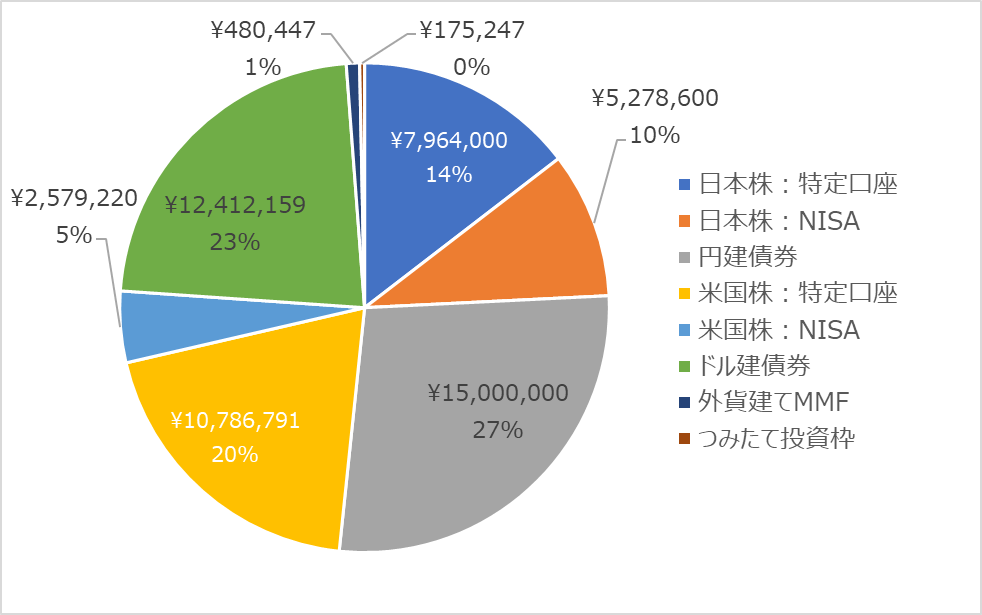

投資資産カテゴリー比率

投資資産について、日本株、円建債券、米国株、ドル建債券がそれぞれ4分の1程度になるように分散。

安定的かつ継続的に不労収入(配当、利金)を獲得することを最大の目的とする。

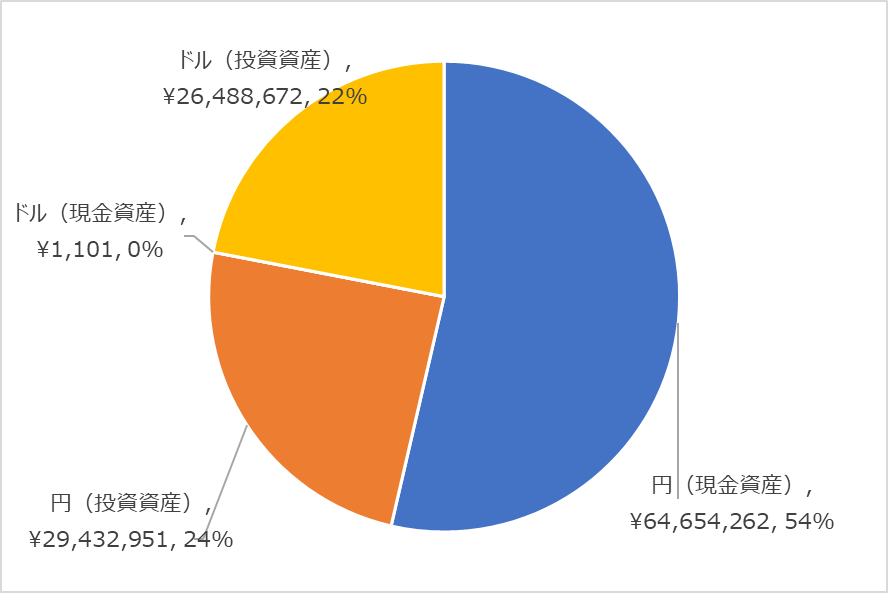

ドル/円比率

- 円資産(現金資産+投資資産):78%

- ドル資産(現金資産+投資資産):22%

(米ドル/円:149.12で換算)

2024年7月時点では米ドル/円が161だったが、10月は149まで円高が進んでいる。それもあり、ドル資産は円建てで計算すると7月時点から減少している。

ドル資産は現金ではほとんど保有しておらず、ほぼ全数を投資資産に回している。なので、現状保有している現金資産はほぼすべてが円資産。

中期的には米国の利下げ、日本の利上げの流れがありさらに円高に進むと考える。ただし長期的には国力の差を考えるとやはりドルが強いと予測する。

今後の円高局面で、円資産をドル資産に徐々に転換していく。

それまでは投資資産からの配当/利金等でドル資産の自然増を狙う。