確定拠出年金

現在勤務している企業Bには「確定拠出年金」がある。

転職前に勤めていた企業Aにも同じような「確定拠出年金」があったのだけど、将来的に退職独立(アーリーリタイア)をその当時から目指していたということもあり、企業Aでは「確定拠出年金」の仕組みは使っていなかった。

退職するときにできるだけ手続きはシンプルにしたいという思いもあったし、その当時の私には「確定拠出年金」のメリットもよくわかっていなかった。

ただ、企業Bでは、「確定拠出年金」に加入しないという選択肢は存在しなかった。つまり、拠出額はある程度の範囲で自分で決められるけど、拠出額を0円とすることは社内制度的にできなかったのだ。という訳で、現在は最低限の拠出額でその「確定拠出年金」に加入していた。

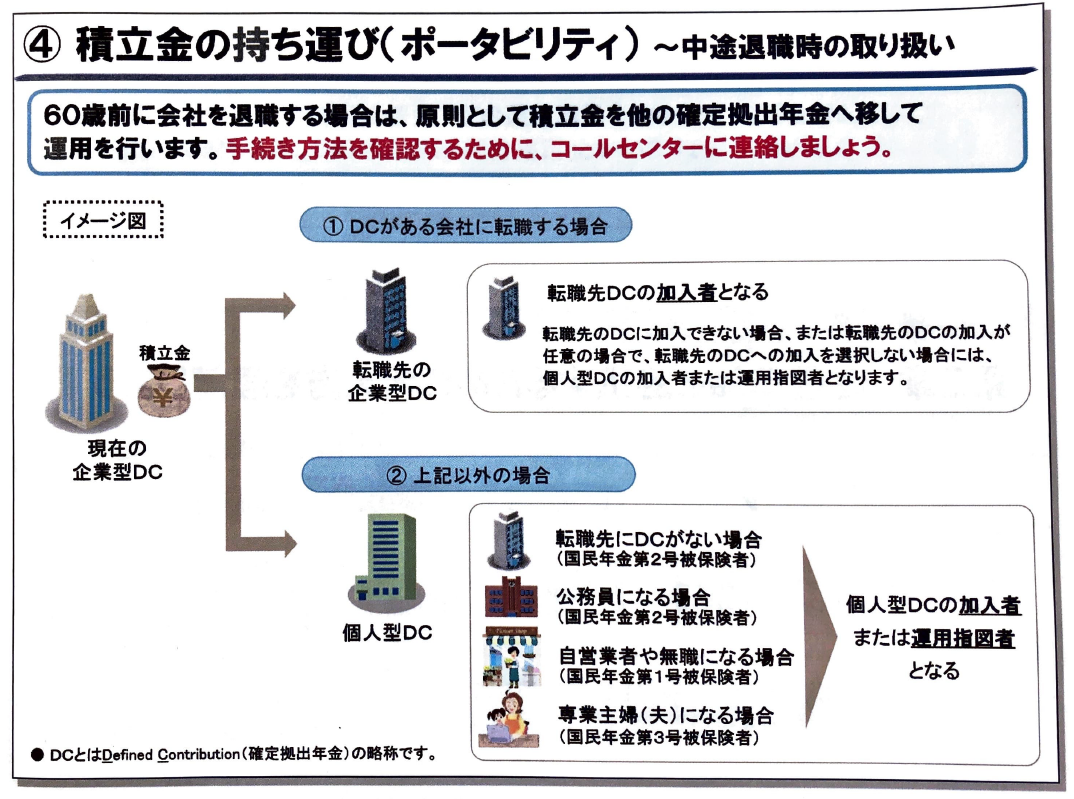

退職時の手続き

では、退職時にはその手続きはどのようなものになるのか。

実際に退職する際にあたふたしないように、事前に知識として持っておいた方がいいだろう。

転職時に会社からもらった資料をあらためて確認すると、

「個人型DCの加入者または運用指図者となる」ということらしい。つまり、 iDeCo(個人型DC)に積立金を移す必要があるということになる。

iDeCoの仕組み

iDeCoは次のような仕組みになっているとのこと。

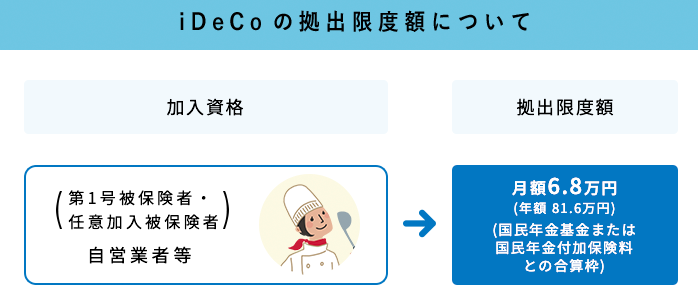

- 月額拠出額:0.5~6.8万円

- 掛金額は1000円単位で自由に設定可能

- 掛金額は1年に1回限り変更可能

- いつでも掛金の拠出を止めることが出来る

掛金は少額から自分で決められる!

- iDeCoは月々5,000円から始められ、掛金額を1,000円単位で自由に設定できます。

- 資金に余裕のない方でも、ご自身のライフスタイルに合わせた無理のない負担で老後に備えることができます。

- 掛金の拠出を1年の単位で考え、加入者が年1回以上任意に決めた月にまとめて拠出(年単位拠出)することもできます。

※1掛金額は、1年(12月分の掛金から翌年11月分の掛金の間)に1回限り変更することができます。

※2いつでも掛金の拠出を止めることができます。

少なくとも現在の確定拠出年金の積立金は一度iDeCoに移管しないと駄目そうだから、まずそこの手続きは必要となる。

次に、毎月の拠出額を決める必要がある。ただし、特にiDeCoの仕組みそのものにそれほどメリットが無いようであれば、拠出自体は停止することもできるということか。

では、iDeCoのメリットって何になるのだろう。

iDeCoのメリットとは

やはり掛け金の全額が 所得控除になることが最大のメリットとのこと。

逆に言うと、そもそも収入が無い、あるいは少ない人にとっては所得控除をしようにもその所得が無いのでメリットは無いということになる。

収入がないと所得控除が無駄になる

iDeCoの最大のメリットは、掛け金の全額が所得控除になることです。これによって給料から天引きされている税金を減らせます。たとえば、30歳・年収300万円の人が60歳まで毎月2万円ずつ積み立てした場合、合計で約100万円ものお金を取り戻せます。

言い換えれば、専業主婦(主夫)の方のように収入がない人は、iDeCoを使っても所得控除の恩恵が受けられないため、無駄になってしまうのです。

定期預金だと手数料負けしてしまう

iDeCoは、投資信託のような元本変動型商品だけでなく、定期預金のような元本確保型商品でも運用できます。しかし、定期預金で運用しても、年0.001%程度しか金利がつきません。

iDeCoを使うには手数料を支払う必要があり、加入時に2,829円、運用中に毎月171円かかります。

シミュレーション

例えば、退職後に確定拠出年金をiDeCoに移管し、その後、最少掛金(5,000円)でiDeCoの積み立ては継続するとする。

月額拠出額:0.5万円(年額:6万円)

月額口座手数料:171円(年額:2052円)

トータル拠出額(17年):102万円

トータル口座手数料(17年):約3.5万円

所得控除メリット(17年):5.1万円

そもそも確定拠出年金(iDeCo)に一度加入してしまうと途中脱退は中々難しいようなので、継続していくしかない。

そうなると 拠出金を停止するよりも、最低限の拠出(5,000円)をしておいた方が口座手数料分くらいは取り返すことが出来る ということか。

結論としては、退職独立(アーリーリタイア)後は収入自体は低く抑える予定なので、まずは最低限の拠出(5,000円)で継続しておいて、収入の複線化が成功してさらなる節税メリット(所得控除)の芽が出てきた場合は、月額拠出金を見直すという戦略になるだろうか。