住民税非課税世帯なら国民健康保険料が7割軽減される 、という話を小耳にはさんだ。

アーリーリタイア後にその仕組みをうまく活用できるのなら、支出自体をもう少し圧縮することが出来る。これは情報として持っておいたほうがいいだろうということで、少し調べてみた。

住民税非課税とは世帯とは?

所得割と均等割が非課税になる要件

所得割と均等割が非課税になる要件は自治体によって基準額が異なる場合がありますが、東京都23区の場合は、以下のいずれかの要件に該当すると非課税の対象です。

所得割と均等割が非課税になる要件

- 生活保護法による生活扶助を受けている場合

- 障害者・未成年者・寡婦またはひとり親で、前年の合計所得金額が135万円以下(給与所得者の場合は、年収204万4,000円未満)の場合

- 前年の合計所得金額が下記の金額以下である場合(東京23区内の場合)

-

- <同一生計配偶者または扶養親族がいる場合>

- 35万円 × (本人・同一生計配偶者・扶養親族の合計人数) + 31万円

- <同一生計配偶者または扶養親族がいない場合>

- 45万円

- <同一生計配偶者または扶養親族がいる場合>

つまり単身者であれば、年間の所得総額が45万円以下であれば住民税非課税世帯となるらしい。

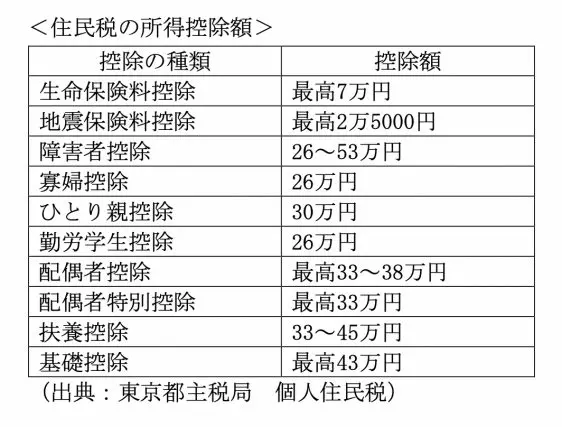

年間所得の計算で注意が必要なのは、45万円というのは「控除後の所得」だということ。

例えば基礎控除が43万円だとしたら、収入が88万円以下であれば住民税非課税世帯となる計算になる。

減免制度

住民税非課税世帯であれば、国民健康保険料、国民年金保険料の減免制度を利用することが出来る。

国民健康保険料の減免基準

- 7割減額:43万円+10万円×(給与所得者等の人数-1)

- 5割減額:43万円+28.5万円×被保険者数+10万円×(給与所得者等の人数-1)

- 2割減額:43万円+52万円×被保険者数+10万円×(給与所得者等の人数-1)

国民年金保険料の免除基準

- 全額免除:(扶養親族等の数+1)×35万円+32万円

- 4分の3免除:88万円+扶養親族等控除額+社会保険料控除額等

- 半額免除:128万円+扶養親族等控除額+社会保険料控除額等

- 4分の1免除:168万円+扶養親族等控除額+社会保険料控除額等

例えば控除額が基礎控除の43万円だけだとしたら、各年収における国民健康保険料の減額割合は下記になる。

- 年収88万円:7割減額

- 年収116.5万円:5割減額

- 年収140万円:2割減額

アーリーリタイア後に本当に収入を抑えるのだとしたら、国民健康保険料の減免制度は活用を検討してもいいかもしれない。

ただし、国民年金保険料の減免制度を利用する場合は一つ注意が必要になる。減免制度を活用すると、将来的な年金額が下がってしまうのだ。なので、国民年金保険料の減免制度を安易に活用するのは考え物かもしれない。

保険料免除・納付猶予された期間の年金額

老齢基礎年金の年金額を計算するときに、保険料免除・納付猶予の承認を受けた期間がある場合は、保険料を全額納付した場合と比べて年金額が低額となります。

- 全額免除

- 保険料の全額が免除された期間については、保険料を全額納付した場合の年金額の2分の1(平成21年3月分までは3分の1)が支給されます。

- 4分の3免除(納めた保険料額 4,130円:令和5年度)

- 保険料の4分の3が免除された期間については、保険料を全額納付した場合の年金額の8分の5(平成21年3月分までは2分の1)が支給されます。

- 半額免除(納めた保険料額 8,260円:令和5年度)

- 保険料の2分の1が免除された期間については、保険料を全額納付した場合の年金額の8分の6(平成21年3月分までは3分の2)が支給されます。

- 4分の1免除(納めた保険料額 12,390円:令和5年度)

- 保険料の4分の1が免除された期間については、保険料を全額納付した場合の年金額の8分の7(平成21年3月分までは6分の5)が支給されます。

国民年金保険料の免除制度・納付猶予制度

https://www.nenkin.go.jp/service/kokunen/menjo/20150428.html

国民年金は終身年金なので、安易に減免制度を活用してしまうと生涯にわたって年金給付額が減額されてしまう。。