2023年12月31日に元々勤めていた企業Bを退職し、FIRE生活に移行。

2024年7月時点の資産状況を整理する。

【参考】前回資産状況(2024年4月時点)

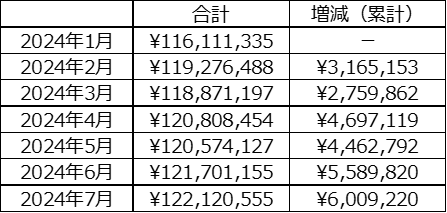

資産推移

FIRE生活移行後の資産推移は下記。

退職後に発生する大型の出費も色々とある中、依然として好調な株式市場の恩恵等もあって、年初から資産自体は増やすことが出来ている。

臨時出費

退職後の主な臨時出費としては下記。

- 健康保険(任意継続:2024年1月~7月):302,211円

- 住民税(2024年1月~5月):257,500円

- 住民税(2024年6月~2025年5月):754,800円

- 所得税(2023年度):380,700円

- 国民年金(2024年1月~2026年3月):458,550円

- 総計:2,153,761円

健康保険は2025年3月までは任意継続を続ける予定なので、それまで 約4.3万円の保険料を毎月支払うことになる。

国民年金は2年分前納しており、2026年3月分まですでに支払い済み。

これで退職前に想定していた大型の出費は一通り終了。

健康保険や 住民税については来年以降はFIRE後の収入で計算されるので、保険料や税額も低く抑えられる予定。

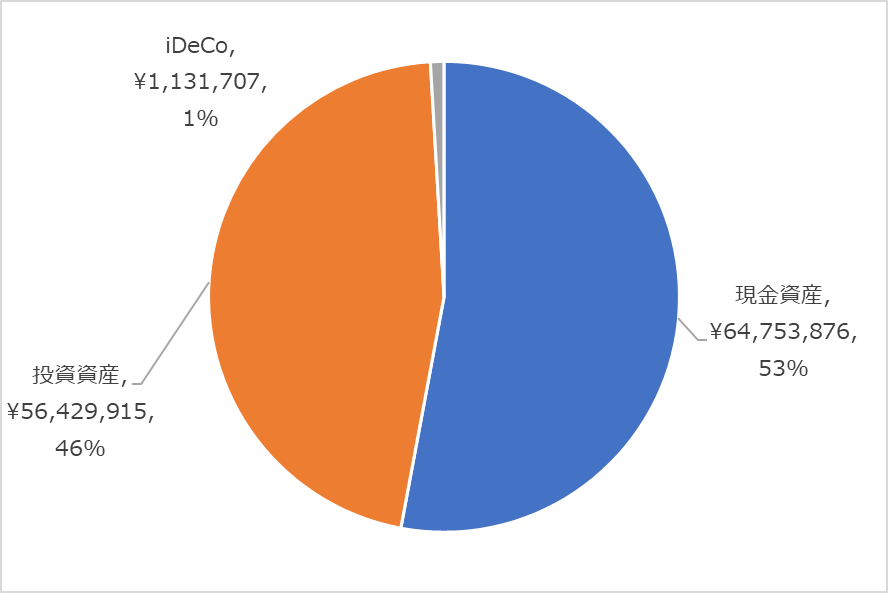

現金比率

- 現金資産:53%

- 投資資産:46%

- iDeCo:1%

2024年4月時点から現金比率は67%から53%に低下。

やはりソフトバンクグループ社債を投資資産として追加したのが大きい。

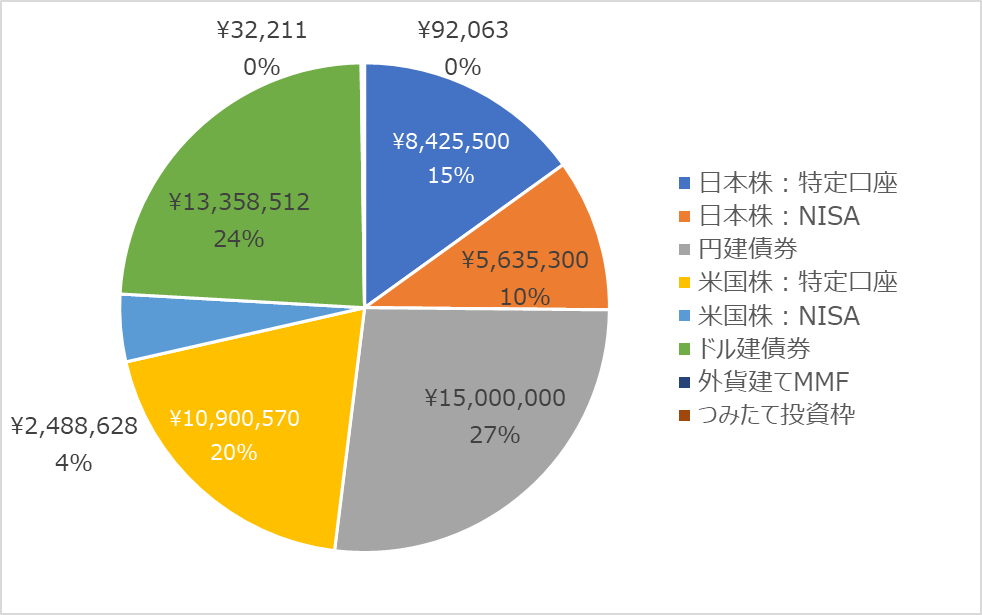

投資資産内比率

投資資産について、日本株、円建債券、米国株、ドル建債券がそれぞれ4分の1程度になるように分散。

ポートフォリオとしては、私の目指している形にだいぶ近づいてきている。

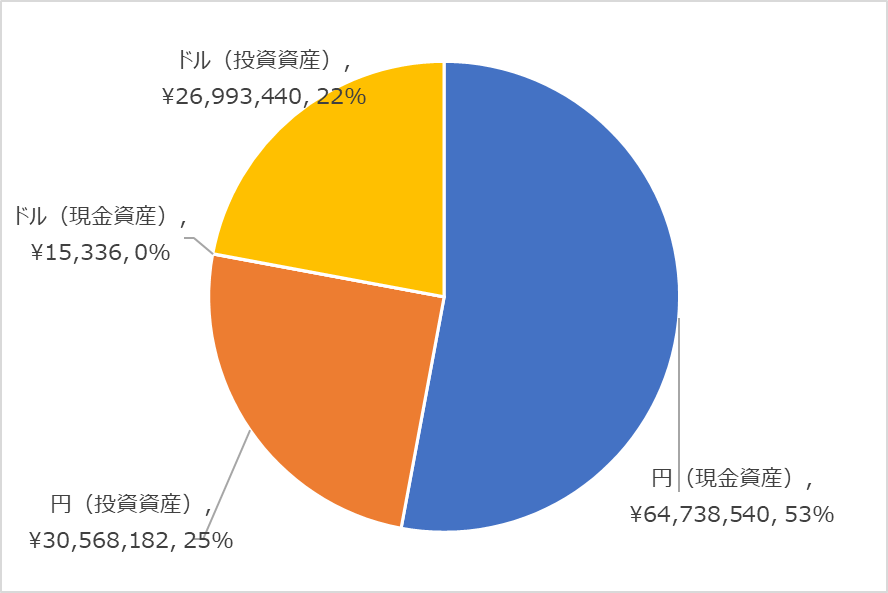

ドル/円比率

- 円資産(現金資産+投資資産):78%

- ドル資産(現金資産+投資資産):22%

(米ドル/円:161.57で換算)

円安の効果もあってドル資産の比率が若干大きくなっているが、2024年4月時点とほぼ変わらず。

もう少しドル資産の比率を上げたいところだが、現在は円安が進んでおり、円をドルに変換するのも難しくなってきている。

米国が利下げを行い、日本が利上げを行えば、円高方向に進んでいくと思われるので、その際にドル資産をもう少し増やすことを検討しよう。