米国債

ポートフォリオ分散のため、私のポートフォリオでは下記2種類の米国債を保有している。

アメリカ合衆国国債(満期:2024/5/31、利率2.5%)

- 約定数量:$30,000

- 利率:2.5%

- 利払い日:5/31、11/30

- 満期:2024/5/31

アメリカ合衆国国債(満期:2041/2/15、利率4.75%)

- 約定数量:$56,000

- 利率:4.75%

- 利払い日:2/15、8/15

- 満期:2041/2/15

利金入金

米国債の利金は年2回に分けて支払われる。

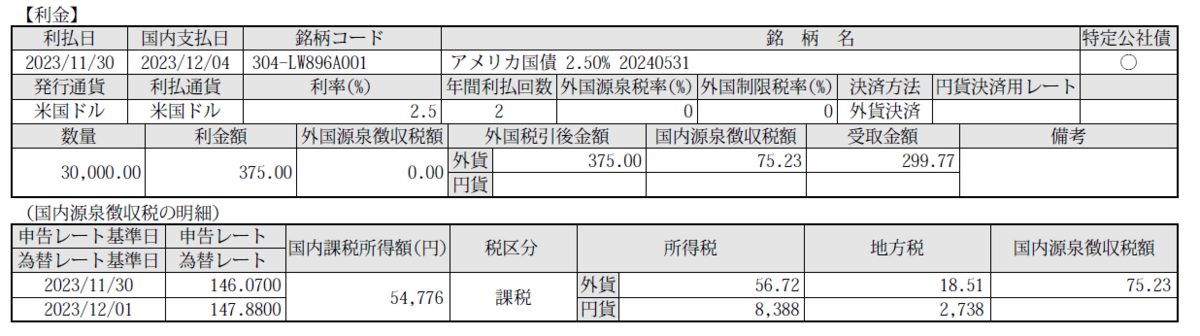

私にとって初めての利金入金が先日あった。

米国債(数量3万ドル、利率2.5%)の11/30分の利金支払い。

半期分の支払いなので利率は1.25%分で、利金額は 375ドルとなる。

どのような形で支払われるのかと思っていたけど、他の配当金と同じで証券口座に直接入金されていた。

今回の支払いを受けて、一つ気づいたことがあった。

外国源泉徴収が全く差し引かれていないのだ。

米国株の場合

米国株の配当では外国源泉徴収として 10%引かれ、そこから国内源泉徴収として 20%引かれる。トータルで30%近くの税金が差し引かれることになる。

(ただし、2重課税になるので、確定申告をすれば外国源泉徴収分は還付を受けることは可能)

今回色々と調べてみると、外国債券については外国で課税された金額は控除されて、外国での税金と国内での税金を合わせて20%となるらしい。

外国で課税される前の利息に対して20%(所得税15%、住民税5%、別途復興特別所得税0.315%)の申告分離課税となります。

ただし、国内で課税されるときに、外国で課税された金額は控除されます。したがって、外国での税金と国内での税金を合わせて、収益の20%(所得税15%、住民税5%、別途復興特別所得税0.315%)となります。

米国株の配当金と同じように外国源泉徴収として10%引かれると思っていたので少し得した気分。