退職後の健康保険の手続きと戦略について。

健康保険

会社員の時は会社の健康保険に加入しているので、会社を辞めると健康保険を国民健康保険に切り替える必要がある。

だけど、この切り替えについては2年間という期間限定で、会社の健康保険を任意継続することもできるのだ。

どちらの方が金銭的にメリットがあるのか。

以前試算した結果では任継継続した場合の方がトータルで約50万円保険料が安くなる。この試算がどこまで正確かは怪しい所もあるけど、まずは任意継続する方向で考えよう。

- 2023年12月末日に退職し、国民健康保険に切り替えた場合:126万円

- 2023年12月末日に退職し、2年間は任意継続を実施した場合:78.3万円

手続き

任意継続するにあたってどのような加入条件があるのか。

- 資格喪失日の前日(退職日)までに継続して2ヵ月以上の被保険者期間があること

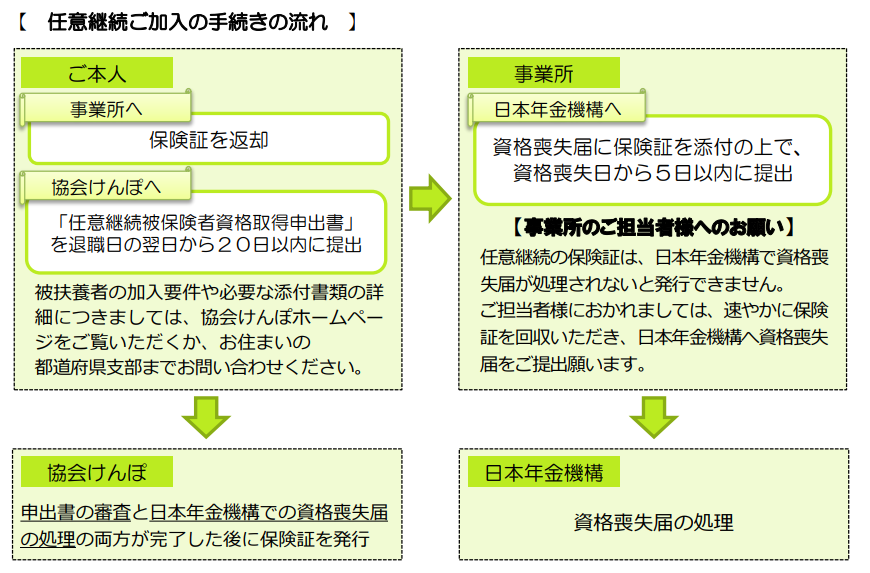

- 資格喪失日から20日以内に、「任意継続被保険者資格取得申出書」を提出すること

2か月以上の被保険者期間という要件は問題なくクリア。20日以内の「任意継続被保険者資格取得申出書」を忘れなければ問題なし。

現状の保険証は退職日まで利用できるようなので、もし12月31日を退職日とした場合は次のような流れになる。

- 最終出社日:11月17日

- 退職日:12月31日

- 保険証を返却:退職日後すぐ

- 任意継続被保険者資格取得申出書を提出:1月20日まで

事業所から日本年金機構に資格喪失届(保険証添付)を資格喪失日から5日以内に提出する必要があるようだけど、12月31日を退職日とすると年始の休みもあるので5日以内の提出は難しいのではないか。

そこは退職する際に会社に確認かな。

制度改正

企業を退職した場合に利用可能な「健康保険の任意継続制度」。

この制度が2022年1月に一部改正されているらしい。

改正ポイント1では、今までは任意継続した場合はそれなりに理由が無ければ2年間は脱退ができなかったが、改正後は任意脱退が可能になるとのこと。

また、改正ポイント2では、任意継続の保険料額を決める際の報酬月額について、今までは「資格喪失時の標準報酬月額」と「平均の標準報酬月額」とを比較して低い方の標準月額に基づいて決定されていたが、改正後は「資格喪失時の標準報酬月額」に基づいて保険料額を決めることが可能になるとのこと。

つまり、健康保険組合が規約で「資格喪失時の標準報酬月額」に基づいて保険料額を決定すると決めた場合、任意継続の際の保険料額が以前よりも多くなる のだ。

任意脱退戦略

この制度改正を最大限活用するのであれば、まずは任意継続を選択しておいて途中の年度切り替え時に任意脱退したほうがトータルの費用は低く抑えることが出来るはず。

簡単に試算をしてみよう。

2023年12月末日に退職し、国民健康保険に切り替えた場合

健康保険

- ~2023/12:健康保険(在職中、会社折半、給与天引き)

- 2023/12:退職→国民健康保険に切り替え

- 2024/1~2024/3(3か月):2022年の所得で保険料決定:8万円

- 2024/4~2025/3(12か月):2023年の所得で保険料決定:8万円

- 2025/4~2026/3(12か月):2024年の所得で保険料決定:0.5万円

トータル:126万円

2023年12月末日に退職し、2年間は任意継続を実施した場合

健康保険

- ~2023/12:健康保険(在職中、会社折半、給与天引き)

- 2023/12:退職→任意継続

健康保険任意継続

- 2024/1~2024/3(3か月):3.2万円

- 2024/4~2025/3(12か月):3.2万円

- 2025/4~2026/12(9か月):3.2万円

- 2026/12:任意継続終了→国民健康保険に切り替え

- 2026/1~2022/3(3か月):2024年の所得で保険料決定:0.5万円

トータル:78.3万円

2023年12月末日に退職し、任意継続を実施後に任意脱退した場合

健康保険

- ~2023/12:健康保険(在職中、会社折半、給与天引き)

- 2023/12:退職→任意継続

健康保険任意継続

- 2024/1~2024/3(3か月):3.2万円

- 2024/4~2025/3(12か月):3.2万円

- 2025/3:任意脱退→国民健康保険に切り替え

- 2025/4~2026/3(12か月):2024年の所得で保険料決定:0.5万円

トータル:54万円

やっぱり、任意継続を選択しておいて、途中で任意脱退する戦略であればトータル費用を54万円まで抑えることが出来る。

退職後の健康保険についてはこの戦略がベースになるかな。