株価チャート

24年5月に一度4,000円まで売られた後は、 4,000~4,300円の間のレンジでもみ合っている。

直近、日経平均が暴落するなか、製薬ということでディフェンシング株と見られているのかそこまで株価は下がっていない。

日足チャート

週足チャート

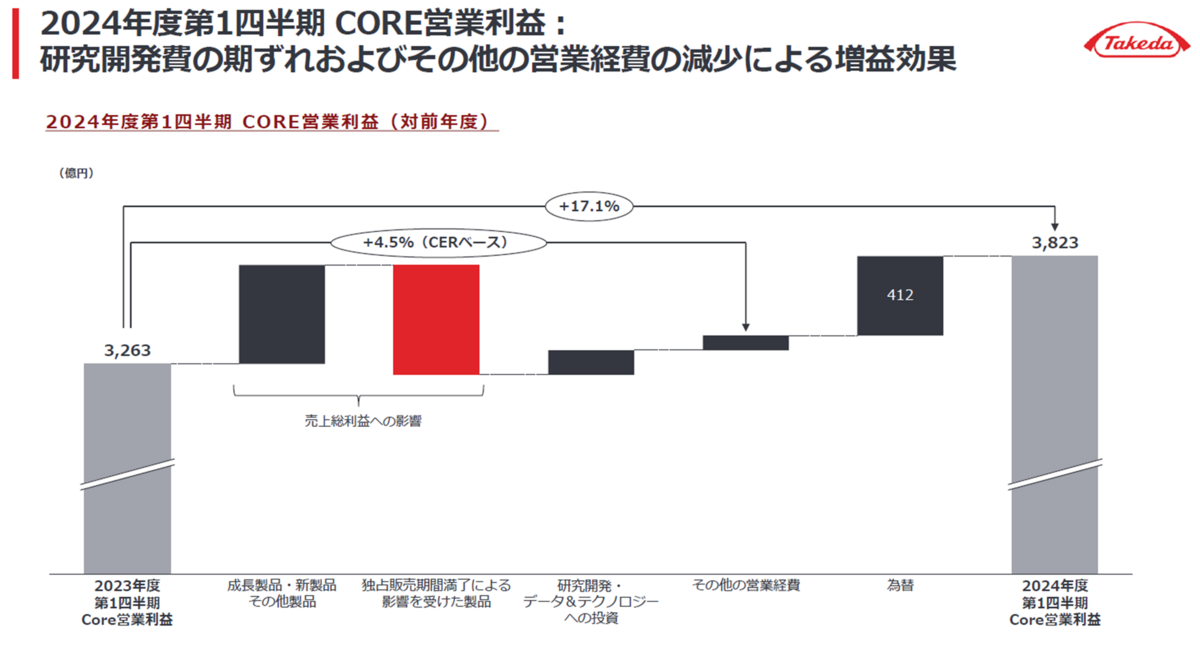

25年3月期 第1四半期決算

決算発表日:2024年7月31日

売上高、営業利益

- 売上収益:14.1%

- 営業利益:△1.3%

- 純利益:6.5%

- 営業利益率:13.7%

増収減益。

減益幅は1.3%と小幅。

営業利益率は13.7%と、製薬企業としては少し物足りない気もするが十分に高い値。

純利益(当期利益)は6.6%増と伸ばすことが出来ている。

独占販売期間満了による利益減は、成長製品・新製品等の増益で賄っている。

為替寄与分として412億円の増益あり。

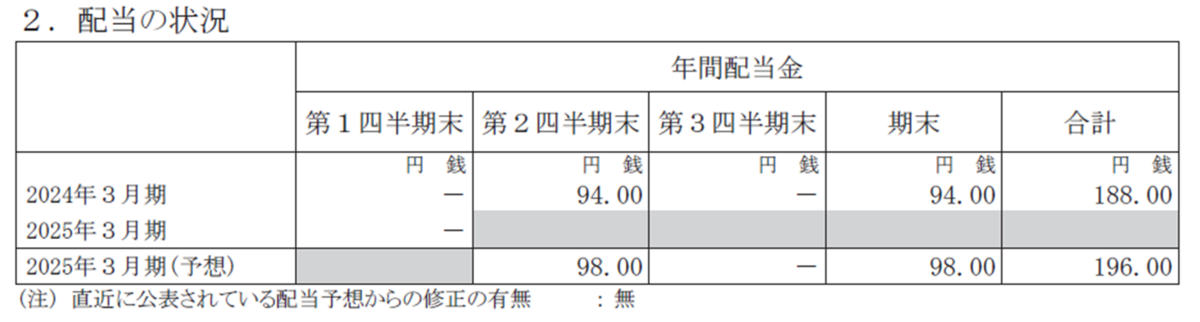

配当

- 配当金:196円

- 株価(8/4):4,188円

- 一株利益:36.70円

- CoreEPS:431円

- 配当利回り:4.6%

- 配当性向:534.0%(一株利益)

- 配当性向:45.4%(CoreEPS)

配当利回りは4.6%と非常に高い値となっているが、配当性向が534%と異常に高い。利益の約5倍の金額を配当金として拠出していることになる。

ただし、CoreEPSで見ると配当性向は約45%と大きく下がる。

Core財務指標とは「当社グループの中核事業の本質的な業績に関連しない事象による影響を控除」したものとのこと。

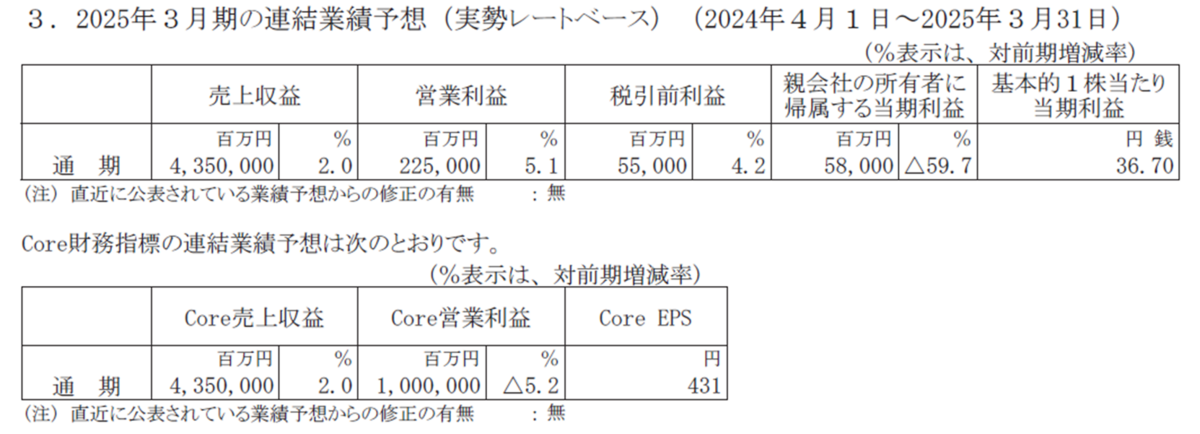

25年3月期 通期業績予想

営業利益

- 通期業績予想:2,250億円(5.1%)

- 第1四半期実績:1,663億円

- 進捗率:73.9%

営業利益について通期業績予想は2,250億円。

第1四半期実績が1,663億円なので、第1四半期時点の進捗率は約74%と非常に高い。

ただし今回の決算発表で通期業績予想は修正していないので、第2四半期以降の利益を小さく見積もっているのかもしれない。

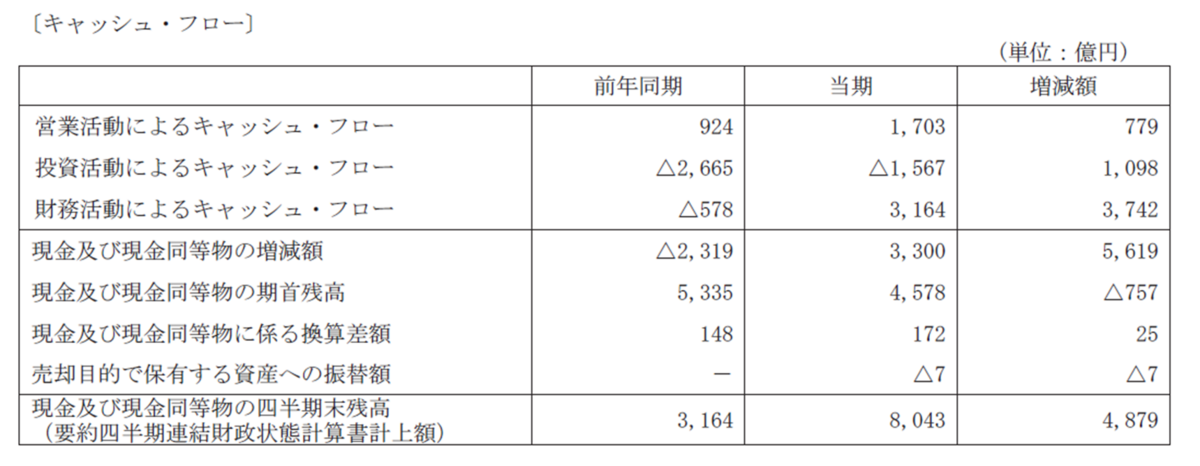

キャッシュフロー計算書

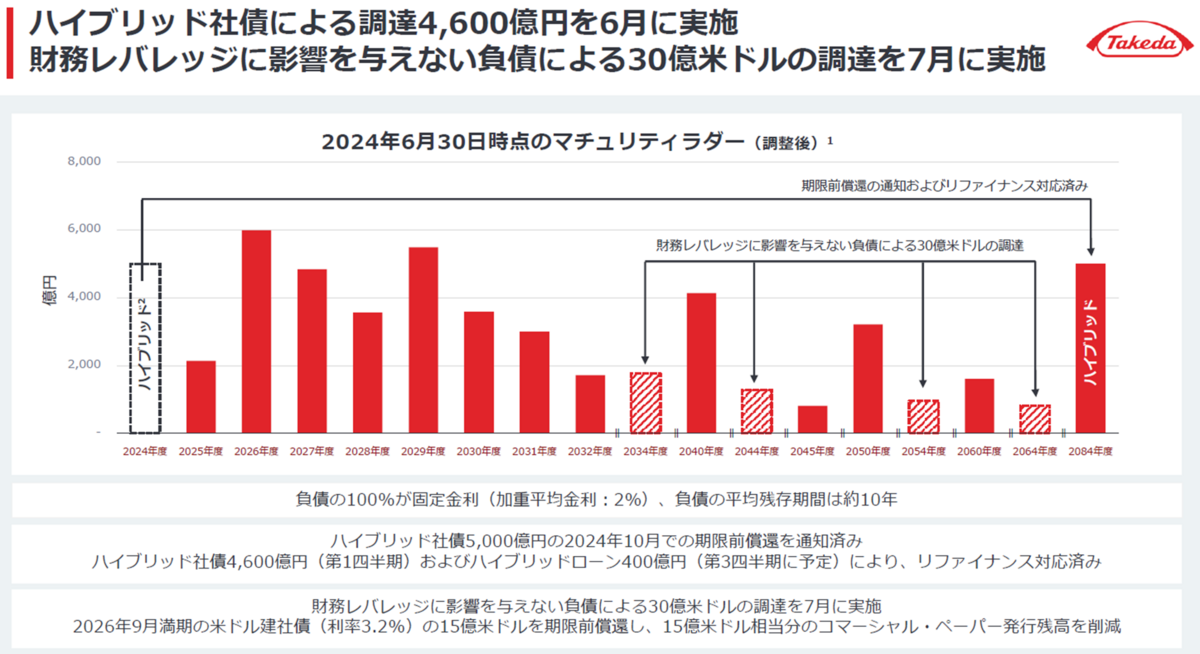

フリーキャッシュフローはプラスに転換。

財務活動によるキャッシュフローは3,100億円と巨額のプラスになっているが、これはハイブリッド社債の発行によるものとのこと。

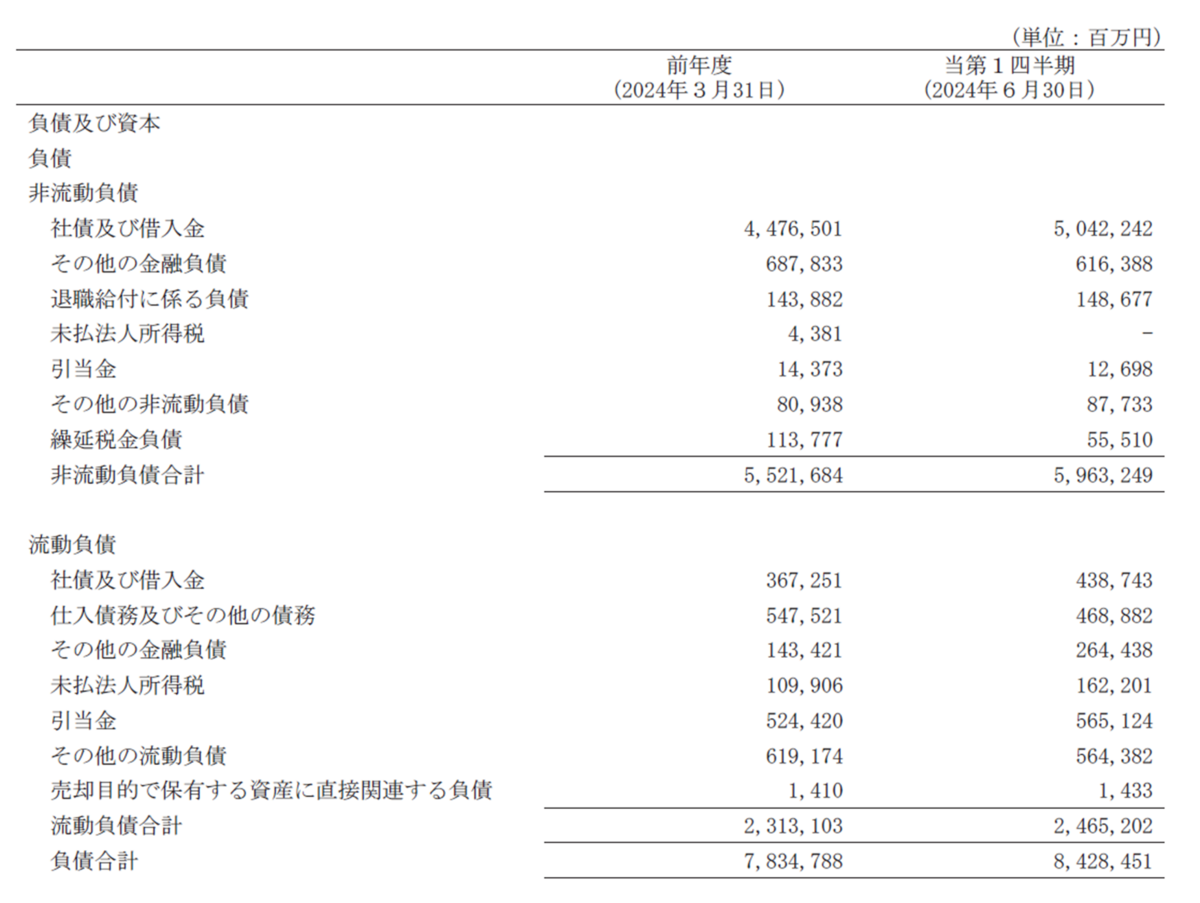

バランスシート

社債及び借入金

- 非流動負債:50,422億円

- 流動負債:4,387億円

非流動負債、流動負債ともに、社債及び借入金が前年度から大きく増えている。

財務上の有利子負債比率はまだ約31%とそれほど高いわけではないが、この増加は少し気になる。

2024に償還時期を迎えるハイブリット社債5,000億円は、新規ハイブリッド社4,600億円及び、ハイブリッドローン400億円で借換え。

要は、借金返済の先送りということか。

関連記事

2024/08/03 日本経済新聞

武田薬品工業が米カリフォルニア州にある研究所を閉鎖することがわかった。研究員など300人強の従業員は解雇または異動となる。別の米拠点でも800人超の解雇を予定し、米国全体で1000人規模の人員を削減する。同社は2日、日本でも希望退職を募る予定だと発表した。利益率が低迷するなか、国内外で構造改革を進める。

製薬大手は近年、遺伝子治療や核酸医薬をはじめ、希少疾患や難病治療薬の開発に注力している。開発難易度は高く、結果として1つの大型製品に依存する状況が生まれている。主力薬の特許切れなどに伴い、住友ファーマなどリストラに動く企業も相次いでいる。

2024/08/01 日本経済新聞

武田薬品工業が31日発表した2024年4~6月期の連結決算(国際会計基準)は、純利益が前年同期比7%増の952億円だった。売上高にあたる売上収益は14%増の1兆2079億円だった。主力製品である潰瘍性大腸炎などの治療薬が伸びた。

まとめ

業績を一般的な当期利益で見るか、「当社グループの中核事業の本質的な業績に関連しない事象による影響を控除」したものとしてのCore財務指標で見るかで判断が変わる。

配当性向では当期利益で計算すると約500%と非常に高い値になるが、Core財務指標で見ると約45%と大きく下がる。

武田薬品工業は累進配当年数は41年と、長期に渡って減配をしていない。

それがどこまで維持できるのか。

直近では日銀の利上げに端を発して、円高と株安が大きく進行しているが、その中でも武田薬品工業の株価はそれほど下げてない。

高配当のディフェンシング株として、資金が避難してきている可能性はありそう。

ここは資金を限定して私のポートフォリオの一部に加えている。

とりあえずは保有継続かな。